上周(4月8—14日),在上游原料上涨影响下,锦纶长丝价格止跌反弹。中石化高端己内酰胺上周周结价上调,周内PA6切片高速纺切片市场扶摇直上,成本端支撑强劲;锦纶长丝行业整体供应维持高位,厂家装置大部分稳定运行,厂家库存充足;下游厂家出货情况不佳,对原料补仓意愿不强,逢低少量商谈,需求端暂无明显好转。综合来看,上游原料市场价格回暖,成本端支撑渐起,锦纶长丝市场开工维持正常水平,厂家库存充足,下游市场按需采购,场内利好与利空因素并存,在成本端上涨带动下,锦纶长丝市场价格止跌反弹。

行情价格走势

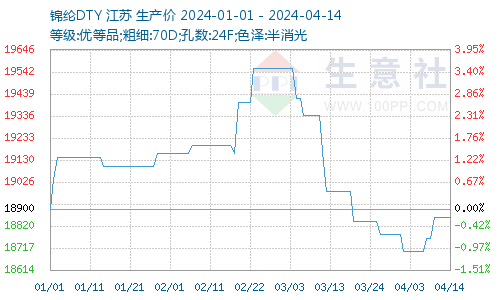

锦纶POY(86D/24F)价格走势图

据本站商品行情分析系统显示,上周(4月8—14日),锦纶长丝价格跟随原料上涨。截止2024年4月14日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18860元/吨,较上上周价格上涨160元/吨,周跌幅0.86%;锦纶POY(优等品;86D/24F)报价16525元/吨,较上上周价格下跌125元/吨,周跌幅0.76%;锦纶FDY(优等品:40D/12F)价格报19750元/吨,较上上周价格下跌175元/吨,周跌幅0.89%。

原料走势上行

锦纶长丝产业链价格涨跌图

上周(4月8—14日),原油与纯苯市场价格高位震荡,PA6切片常规纺切片市场货紧价扬,上下游利好支撑并存,带动己内酰胺现货市场价格走势上行,从而中石化高端己内酰胺上周周结价上调,据本站商品行情分析系统,截止4月14日国内己内酰胺市场均价为13167元/吨,较上周价格上涨443元/吨,周涨幅3.49%。预计短期己内酰胺市场延续偏强上行运行为主。

供应需求

上周(4月8—14日),锦纶厂商开工负荷维稳,货源供应量充足,进入4月,下游需求逐步恢复,但下游需求不及预期,下游织造厂按需采购为主,成交气氛偏淡为主,下游对原料接货能力有限,个别锦纶长丝厂家表示下游需求存有转淡迹象,预计后期需求端难有起色。

后市预测

原料己内酰胺现货市场与PA6高速纺切片市场价格或仍呈上行态势,成本端支撑较好,锦纶长丝厂家开工稳定,货源充足。下游市场备货积极性不高,多按需采购为主,短期内仍以上强下弱的局面,本站分析师预计短期锦纶长丝行情将跟随原料偏强整理运行为主,价格或将继续小幅上涨为主。

(文章来源:本站)

以上就是关于原料带动 锦纶长丝价格止跌反弹全部的内容,关注我们,带您了解更多相关内容。