2024年12月,国内粘胶短纤市场弱势平稳。上游原料市场价格走势欠佳,成本端支撑弱稳;各粘胶短纤厂家库存均处于低位,暂无明显库存压力;下游纱厂消耗原料库存为主,对原料补货积极性不高,场内利好与利空因素并存,虽粘胶短纤厂家报价稳定,但市场实际商谈重心下移。

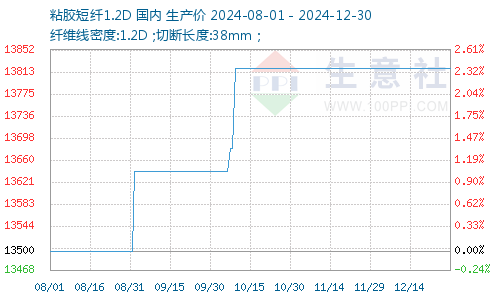

粘胶短纤价格走势图

据本站商品行情分析系统显示,截止12月30日,1.2D*38mm粘胶短纤国内地区出厂报价为13820元/吨,与月初价格持平,较年初价格上涨7.13%。

成本方面:主原料溶解浆市场价格波动不大,辅料液碱市场价格跌势不止,硫酸市场价格走势上行,成本端重心走跌,粘胶短纤平均生产成本稍有减少。

供应库存:12月,粘胶短纤市场整体供应量较上月稍有增加。月内山东地区部分粘胶短纤装置计划检修一个月、四川地区粘胶短纤装置开工负荷提升,场内供应量小幅增加。月内签单量较上月减少,随着各粘胶短纤厂家订单陆续交付,市场整体库存水平明显增加,但无明显库存压力。

需求方面:人棉纱市场交投氛围欠佳,价格小幅下跌。终端市场需求持续清淡,下游人棉纱市场成品库存不断积累,月内多消耗原料库存为主,补仓意愿不强,需求端利好支撑难寻。

后市预测

下游粘胶短纤市场开工率或仍处于高位,对溶解浆市场需求尚存,因此预计下月溶解浆市场盘整为主,成本端支撑稳定。供需端:山东地区前期部分检修装置或将重启,场内供应量存有小幅增加可能;下游市场逐步进入春节放假模式,新一轮签单量或将有所减少,需求将进一步减弱。

综合来看,上游主原料溶解浆市场或整理运行,场内供应量或窄幅增加,下游工厂或大部分减产放假,需求端表现不佳,场内消息利空为主,本站分析师预计下月国内粘胶短纤市场价格走势将小幅下行,下跌幅度预计在100-200元/吨左右。

(文章来源:本站)

原文链接:http://www.ybxx.org/hangqing/13187.html,转载和复制请保留此链接。

以上就是关于12月国内粘胶短纤弱势平稳 下游采购欠佳全部的内容,关注我们,带您了解更多相关内容。

以上就是关于12月国内粘胶短纤弱势平稳 下游采购欠佳全部的内容,关注我们,带您了解更多相关内容。